MOTIVACIÓN: ESCENARIO ACTUAL

Pocos ponen en duda la importancia que ha tenido la minería, en particular la Gran Minería del Cobre, en el crecimiento económico de Chile en las últimas décadas. No solo genera trabajo y atrae inversiones extranjeras, sino que – tal vez más importantemente – ha contribuido una parte significativa de los ingresos del Estado por medio del pago de impuestos y royalties. La Figura 1 muestra los aportes de la minería y la participación de esta en los ingresos fiscales totales durante el periodo 2004-2013, en donde se aprecia que la participación de este sector ha sido superior al 13% cada año.

En 2006 y 2007 la minería contribuyó con la mayor participación de los ingresos fiscales (34%) y la mayor recaudación nominal (14.153 MUS$) de la última década, respectivamente. Sin duda que gran parte se explica por el mayor precio del cobre en esos años. Desde 2010 el precio del cobre se ha mantenido en niveles similares o incluso superiores a los del 2006 y 2007, sin embargo, la recaudación minera y la importancia de este sector en las arcas fiscales ha disminuido significativamente. ¿Qué explica esta menor contribución de la industria al país? Bajo la premisa que tanto el impuesto como el royalty gravan las utilidades (ya sean totales o solo operacionales) de las empresas, la disminución de los tributos pagados por ellas es precisamente un reflejo de las menores utilidades que el sector ha obtenido en los últimos años. Para entender por qué han disminuido tan drásticamente estas utilidades, pese a que el precio del cobre se ha mantenido en niveles relativamente similares, se debe buscar una explicación en los niveles de producción de cobre y en los costos de operación.

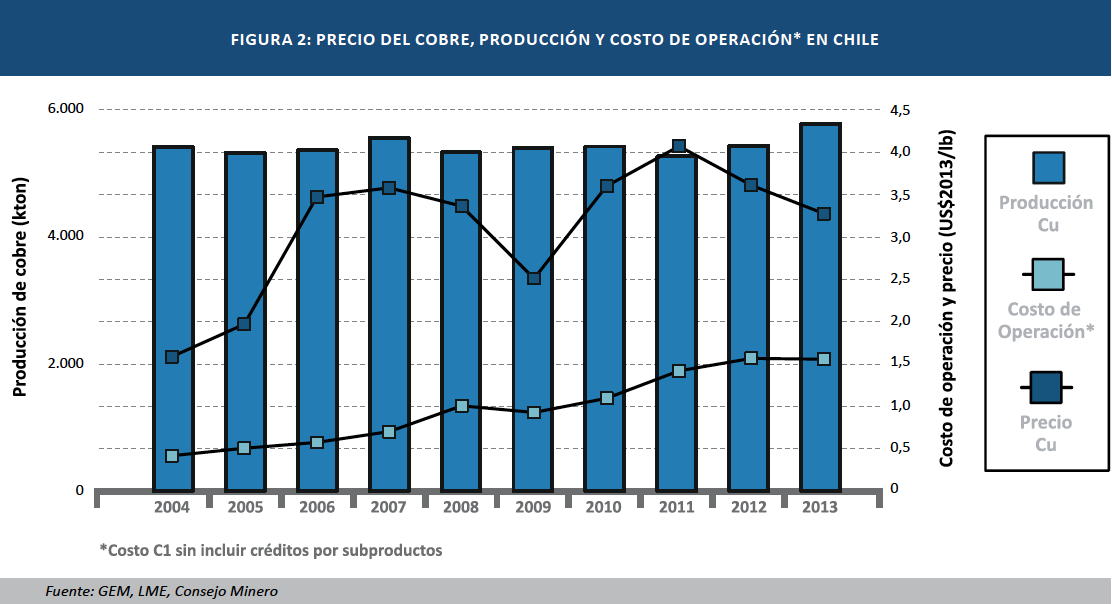

Al analizar la evolución de la producción de Chile en el periodo 2004-2013, detallada en la Figura 2, queda en evidencia que esta se ha mantenido relativamente estable en alrededor de 5,4 millones de toneladas (salvo por un aumento a casi 5,8 millones en 2013). Por tanto, la variable que explica las menores utilidades de la industria es precisamente el costo de operación, el que en igual periodo prácticamente se triplicó.

Los mayores costos operacionales de la industria no solo deben preocupar por las menores utilidades o ingresos que las empresas o el Estado puedan recibir. La Figura 3 muestra cómo el costo promedio de operación en Chile ha aumentado significativamente más que el del resto del mundo (254% y 178%, respectivamente), por lo que también se ha dañado la competitividad de la industria respecto a la de otros países.

Con objeto de discutir en detalle por qué ha empeorado la competitividad de Chile en el contexto mundial del mercado del cobre, en la próxima Sección se presenta un recuento de los principales indicadores asociados a los recursos geológicos del país respecto a los del resto del mundo. A continuación se discute la evolución histórica de los principales elementos de una evaluación económica de un proyecto minero o un plan minero, siendo este último el que en definitiva permite transformar recursos en reservas. Finalmente, se concluye con los principales desafíos para que el sector retome su liderazgo en términos de competitividad.

Con objeto de discutir en detalle por qué ha empeorado la competitividad de Chile en el contexto mundial del mercado del cobre, en la próxima Sección se presenta un recuento de los principales indicadores asociados a los recursos geológicos del país respecto a los del resto del mundo. A continuación se discute la evolución histórica de los principales elementos de una evaluación económica de un proyecto minero o un plan minero, siendo este último el que en definitiva permite transformar recursos en reservas. Finalmente, se concluye con los principales desafíos para que el sector retome su liderazgo en términos de competitividad.

RECURSOS GEOLÓGICOS

En el negocio minero la principal fuente de riqueza está precisamente en la calidad y cantidad de recursos geológicos que se encuentran en la tierra. Es innegable que la naturaleza ha beneficiado a Chile con una base de recursos de gran riqueza tanto en calidad como en cantidad. Sin embargo, debido a la explotación histórica en Chile y la no renovabilidad del cobre, esa base de recursos necesariamente se va agotando. Esto hace razonable preguntar si la pérdida de competitividad de Chile en los últimos años, y en particular su aumento en los costos operacionales, se pueda deber precisamente a un deterioro irreparable en su base de recursos.

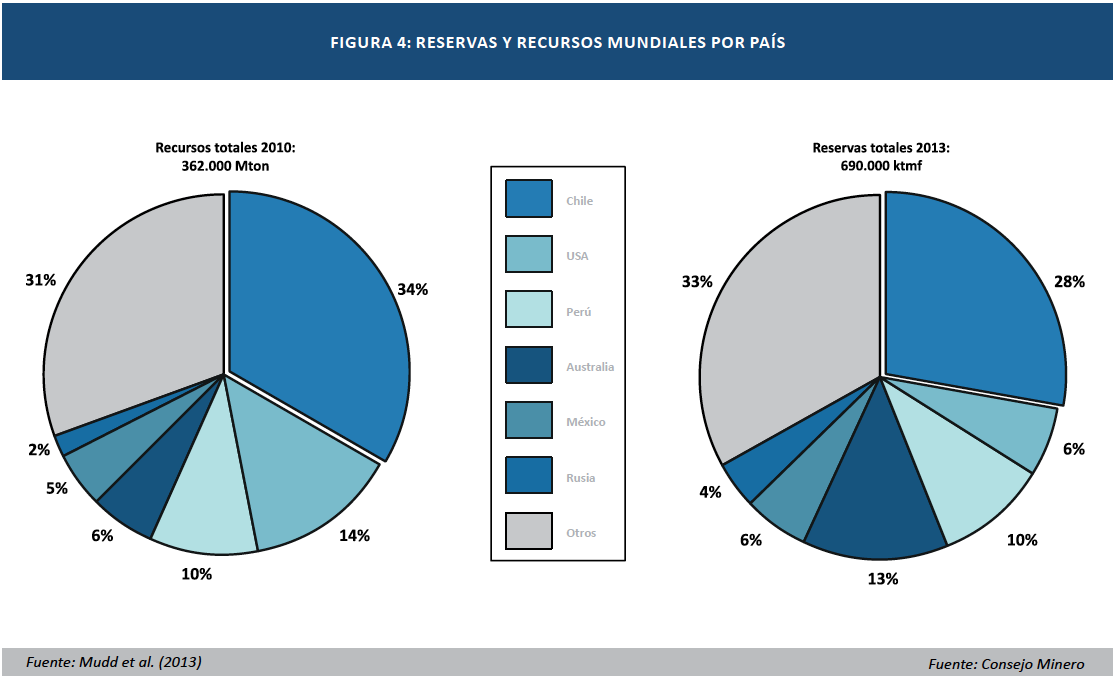

Según Mudd et al. (2013), Chile contaba en 2010 con más de 122 billones de toneladas de mineral, a una ley de cobre promedio de 0,54%. El resto del mundo poseía 240 billones de toneladas de mineral, es decir, prácticamente el doble que la de Chile. No obstante, la ley promedio de dichos recursos era de solo 0,46%. De esta forma, en promedio la base de recursos en Chile sigue siendo significativamente de mejor calidad que los recursos existentes en el resto del mundo.

Esta base geológica ha permitido aumentar las reservas, es decir la porción de los recursos que es económicamente explotable, desde 140 a 190 millones de toneladas de cobre fino entre 2004 y 2013, de acuerdo al USGS. Sin embargo, y pese a la calidad y cantidad de nuestros recursos, el resto del mundo ha aumentado sus reservas de 330 a 500 millones de toneladas de cobre fino en igual periodo. Es decir, las reservas en Chile aumentaron en 36% mientras que las del resto del mundo lo hicieron en 52%. En los próximos Secciones se explicará por qué las reservas en Chile han aumentado significativamente en menor medida que las del resto del mundo, pese a contar con una significativa fracción de los recursos de alta calidad.

INGRESOS

En la minería del cobre los ingresos operacionales se determinan mayormente en base a dos variables: el precio del commodity y la producción del mismo. En algunos casos existen variables adicionales, como el ingreso proveniente de coproductos y subproductos; sin embargo, en la mayoría de las minas de cobre en Chile la importancia relativa de estos últimos es poco significativa para explicar la competitividad de la industria.

En esta Sección se revisará la evolución del precio y producción de cobre en Chile, poniendo especial énfasis en los factores que explican la pérdida de competitividad de la industria.

1. Precio del Cobre

La Figura 2 muestra la evolución del precio del cobre en la última década, el que en general presenta una tendencia creciente. Debido a que el precio puede derivarse en un equilibrio económico entre oferta y demanda, el alza en el precio puede explicarse precisamente recurriendo a la evolución en estas variables. Sin embargo, es sabido que en el corto plazo la injerencia mayor sobre el precio del cobre la tiene la demanda mientras que en el largo plazo la tiene la oferta, y en particular son los costos de operación los que determinan la evolución del precio del cobre (Tilton, 1992). De hecho, en el periodo de estudio (2004-2013) es precisamente la mayor e inesperada demanda de cobre por China la que impulsó el precio del cobre a los niveles actuales, muy superiores a los evidenciados en la década anterior.

El aumento en el precio del cobre genera mejores márgenes operacionales, lo que tiene efectos no deseados sobre las productividades y los costos operacionales, presionando las primeras a la baja y los segundos al alza. El que la industria del cobre en Chile haya operado en un ambiente de precios crecientes en la última década es sin duda un factor relevante para explicar la pérdida de competitividad en dicho periodo. Debido a que inicialmente los márgenes en Chile eran mayores a los del resto del mundo, es precisamente en este país donde se han visto las mayores pérdidas en productividad y aumentos en los costos operacionales.

En el futuro, sin embargo, se espera que el precio del cobre retorne a un valor competitivo debido principalmente a la gran cantidad de recursos que es posible extraer en Chile y alrededor del mundo (mayor oferta), estos últimos a un costo promedio operacional menor que el que tiene Chile actualmente. De ser este el caso, naturalmente (con gestión de por medio) se incrementará la productividad del sector y bajarán los costos operacionales.

2. Producción de Cobre

La Figura 5 muestra la evolución de la producción chilena y la producción mundial en el periodo 2004-2013. Acá se aprecia que desde el año 2006 hasta el 2013, la participación de Chile en la producción mundial ha disminuido desde casi 36% a menos del 32%.

La Figura 5 muestra la evolución de la producción chilena y la producción mundial en el periodo 2004-2013. Acá se aprecia que desde el año 2006 hasta el 2013, la participación de Chile en la producción mundial ha disminuido desde casi 36% a menos del 32%.

El hecho de que la producción de Chile se haya mantenido prácticamente constante (cercana a los 5,4 millones de toneladas de cobre fino) no significa que la industria no haya invertido en aumentar la producción. Muy por el contrario, como muestra la Figura 6 en el último dece nio la industria ha invertido 22.400 MUS$ y 38.000 MUS$ en sustentabilidad y expansión (brownfield y greenfield), respectivamente.

nio la industria ha invertido 22.400 MUS$ y 38.000 MUS$ en sustentabilidad y expansión (brownfield y greenfield), respectivamente.

No obstante, esta inversión ha sido insuficiente para compensar la caída natural de la producción producto de la disminución de leyes y el agotamiento de recursos lixiviables, en particular óxidos.

La producción de cobre está determinada principalmente por tres factores: la ley del mineral, la capacidad de procesamiento y la recuperación metalúrgica.

• Leyes del Mineral

La Figura 7 muestra la evolución de la ley promedio de cobre durante los años 2004-2013, en donde se aprecia una disminución de 0,22% en la ley desde una base de 1,05%. De hecho la ley promedio empieza a disminuir en alrededor de 0,04% cada año desde 2007, año en el que se inicia el marcado aumento en los costos operacionales. Para apreciar el tamaño de dicha disminución en la ley se debe considerar que solo para mantener la producción de cobre constante (ceteris paribus) la capacidad de tratamiento de mineral en planta debiese crecer anualmente en alrededor de un 5%.

En base a los recursos geológicos actuales, es esperable que la ley siga disminuyendo hasta alcanzar valores cercanos al 0,7% y luego se mantenga en ese nivel durante al menos una década, en la medida que una parte de la actual cartera de proyectos se materialice. Es decir, la ley de cobre es motivo de preocupación en la próxima década pues debiese seguir presionando los costos operacionales al alza.

En el largo plazo, sin embargo, debiesen existir descubrimientos de recursos con leyes superiores al promedio. La exploración de dichos recursos se mantiene activa en el país, como lo muestra la Figura 8. En ella se aprecia que tanto los montos como la participación del gasto en exploración de Chile en el mundo han ido aumentando sostenidamente en el tiempo.

• Capacidad de procesamiento

En la Figura 5 se muestra que la producción de cobre de Chile en el último decenio se ha mantenido a pesar de la continua disminución en las leyes. Esto se debe en gran parte al aumento sostenido en capacidad de procesamiento, que en la mayoría de los casos no busca aumentar la producción sino que simplemente mantenerla. La evolución de la capacidad de procesamiento de la industria del cobre de Chile se muestra en la Figura 9, en donde se ve que dicha capacidad ha aumentado aproximadamente un 35% en el último decenio.

mayoría de los casos no busca aumentar la producción sino que simplemente mantenerla. La evolución de la capacidad de procesamiento de la industria del cobre de Chile se muestra en la Figura 9, en donde se ve que dicha capacidad ha aumentado aproximadamente un 35% en el último decenio.

Al observar las diferencias en los comportamientos de las capacidades de lixiviación y de concentración, se aprecia que el crecimiento de capacidad de procesamiento se ha sustentado en el procesamiento de sulfuros toda vez que los recursos lixiviables empiezan a escasear en Chile, fenómeno que debiera acentuarse aún más en el futuro.

• Recuperación metalúrgica

La Figura 7 muestra cómo la recuperación promedio ha ido disminuyendo en el tiempo, lo que encuentra justificación al considerar el deterioro de la calidad de los recursos lixiviables debido a la falta de descubrimientos de nuevos recursos. Adicionalmente, es un desafío de corto plazo para la industria minera determinar qué hacer con la capacidad de lixiviación instalada (pilas y plantas de SX-EW) una vez que los recursos lixiviables comiencen a escasear.

COSTOS

En el período 2004-2013 los costos operacionales (sin considerar créditos por subproductos) de la industria del cobre en Chile aumentaron desde un promedio de 42 cUS$/lb hasta poco más de 160 cUS$/lb. Parte de este incremento se debe precisamente a la caída en leyes, pero como queda en evidencia en la Figura 10, prácticamente el 80% de este se explica por aumentos en los precios de insumos y disminuciones en la productividad de los mismos. Solo el 20% restante responde al deterioro de los recursos explotados (mayores stripping ratios, menores leyes, etc.).

En el período 2004-2013 los costos operacionales (sin considerar créditos por subproductos) de la industria del cobre en Chile aumentaron desde un promedio de 42 cUS$/lb hasta poco más de 160 cUS$/lb. Parte de este incremento se debe precisamente a la caída en leyes, pero como queda en evidencia en la Figura 10, prácticamente el 80% de este se explica por aumentos en los precios de insumos y disminuciones en la productividad de los mismos. Solo el 20% restante responde al deterioro de los recursos explotados (mayores stripping ratios, menores leyes, etc.).

1. Precio de insumos

El cobre es reconocido a nivel mundial como un buen “termómetro” de la economía. No es de extrañar entonces que precisamente en momentos en que el precio del cobre ha sido alto la economía en su totalidad se pueda considerar en boom.

Lo anterior es particularmente cierto respecto al mercado laboral, en donde el desempleo en Chile ha alcanzado niveles históricamente bajos durante la última década. No es casualidad entonces que el mercado laboral presente una presión alcista en el precio de la mano de obra, lo que sumado a utilidades históricamente altas también ha aumentado los beneficios y bonos recibidos por los trabajadores en la minería.

En un mercado en boom no solo el precio de la mano de obra presenta una tendencia alcista, sino que el aumento del consumo de la energía eléctrica es también crítico, lo que sumado a la mala planificación energética de Chile también ha elevado el precio de este importante insumo a máximos históricos.

La presión por aumentar la producción para aprovechar así los mayores precios también ha aumentado el precio de los insumos específicos de la minería (de la misma manera que la mayor demanda de China explica el incremento en el precio del cobre).

Los aspectos recién detallados, es decir tanto el aumento del precio de la mano de obra como el de los insumos críticos, explican el 50% del alza en los costos operacionales (de un total de 118 cUS$/lb) durante el último decenio en la industria minera chilena.

Aun así, en el futuro es esperable que el precio de los insumos disminuya si el precio del cobre también lo hace, debido a la ciclicidad del precio de los insumos respecto al precio del cobre. Esto no significa que la industria no deba preocuparse de la tarifa de los insumos que requiere para su operación, sin embargo, su poder de gestión es acotado y afortunadamente el riesgo asociado al incremento en el precio de los insumos está cubierto en gran parte por el mismo precio del cobre.

2. Productividad de los insumos

Como es de esperar en un ambiente de márgenes altos, las productividades de los insumos – y específicamente la productividad de la mano de obra, tanto propia como de terceros – han disminuido significativamente en la última década en Chile. Al considerar el último decenio, la disminución tanto en productividad laboral como el aumento en el consumo unitario de insumos críticos explican aproximadamente el 30% del alza en los costos operacionales de la industria.

A diferencia de los precios de los insumos, sin embargo, existe una parte de la productividad que es cíclica (precisamente la que se relaciona con el margen del negocio) mientras que otra parte es estructural, pues se relaciona con el deterioro de las características físicas del yacimiento o con mayores exigencias ambientales o legales.

Así, por ejemplo, la productividad laboral en la mina está íntimamente ligada a la tecnología en uso (asociada al tamaño de los equipos, por ejemplo) y a la distancia de transporte desde la mina a las plantas o botaderos. Si se examinan estos dos últimos aspectos se puede ver que mientras el tamaño de los equipos no ha variado apreciablemente en el periodo 2004-2013, la distancia promedio ha aumentado en aproximadamente un 20%. Dado que en una mina en operación las distancias naturalmente tienden a aumentar, para mantener la productividad de la mano de obra en las minas en el futuro será crítico contar con nuevas minas con distancias de transporte más bajas, así como introducir cambios tecnológicos que permitan disminuir las distancias al interior de la faena (como por ejemplo utilizando chancadores in pit y correas).

La productividad laboral, no obstante, también se encuentra afecta a otros factores. En el largo plazo en particular, la educación es fundamental. Chile posee niveles de productividad muy por debajo del promedio de la OCDE no solo en minería sino que en prácticamente todos los sectores de la economía. La forma de revertir esta situación es precisamente mejorando la calidad y acceso a la educación en el país. Una mejor educación, por ejemplo, permitiría reducir la pérdida de productividad asociada a la seguridad en las faenas, así como el gasto mismo en seguridad.

La productividad de largo plazo en la minería del cobre en Chile dependerá de cuán bien o mal la industria será capaz de incorporar nuevas tecnologías y de mejorar las prácticas laborales. En el corto plazo, sin embargo, solo se puede aspirar a aumentar la parte de la productividad que se ha perdido debido a factores cíclicos.

INVERSIONES

La relevancia de la industria minera chilena a nivel mundial no está asegurada, y esta depende en gran parte de la ejecución de nuevos proyectos (las leyes de cobre seguirán disminuyendo). Pese a que la mayoría de los proyectos de la cartera que posee Chile han probado en alguna oportunidad tener un VAN positivo, sus indicadores económicos empeoraron alcanzándose un mínimo en 2011 y 2012. Como resultado, una parte significativa de los proyectos se detuvieron o simplemente se decidió reestudiarlos. Esto da cuenta de la baja robustez económica de los actuales proyectos de la industria, todo lo cual incentiva no solo mejoras en competitividad para hacer más atractivos los proyectos sino que también obliga a mejorar las metodologías de evaluación consideradas en la actualidad en un contexto determinístico (para más antecedentes consúltese la Perspectiva N°5 “El Valor de las Opciones Reales en Minería”).

Es claro que en la medida que se logren mejorar los indicadores asociados a los costos operacionales e inversiones de los proyectos en Chile, varios de ellos se volverán lo suficientemente competitivos como para que los inversionistas decidan definitivamente invertir en ellos. Adicionalmente, y no menos importante, Chile debiese evitar una excesiva judicialización de proyectos debido a regulaciones ambientales y sociales que actualmente están afectando a la industria minera y que en nada contribuyen a destrabar los proyectos en carpeta.

Pese a que en el ambiente existe la sensación de que el potencial de aumento en la producción de cobre en Chile es casi ilimitado, en base a la información actual de recursos solo bajo condiciones muy favorables la producción podría superar los 7 millones de toneladas de cobre fino en la próxima década. Lo más probable es que Chile alcance un nivel de producción de 6,5 millones de toneladas en dicho periodo, ligeramente superior al proyectado para 2014 (6,07 millones de toneladas). De ser este el caso, la participación de Chile en la oferta mundial de cobre caería a alrededor del 22%, 10% menos que su actual participación.

EL FUTURO DEPENDE DE LAS ACCIONES DE HOY

Las reservas de cobre de Chile representan el potencial competitivo de la industria en el largo plazo. Estimaciones de GEM muestran que dependiendo del escenario de precio y productividades de insumos que se considere para el futuro, podría haber más de 80 millones de toneladas de cobre fino en juego. Para poner en perspectiva este número, hacia 2025 Chile podría reducir su participación de mercado a solo 19% del total mundial, su menor participación desde 1994. En caso de mejorar sus niveles de competitividad, la producción de Chile podría representar todavía el 27% de la producción mundial hacia 2025, igualando el porcentaje alcanzado en 1998.

En cuanto a los ingresos fiscales, el valor actual de los mismos podría caer en más de 20.000 MUS$ en el caso en el que la industria no logre retornar a los niveles cercanos al 2006 en términos de costos operacionales, versus el caso en el que se mantiene la situación de 2012 o 2013. Este monto es suficientemente alto como para que el Estado de Chile preste especial atención al futuro de la industria, y la apoye para conseguir este aumento necesario de competitividad.

En el muy largo plazo la exploración jugará un rol clave. Chile todavía es a ojos de los geólogos más respetados del mundo un lugar privilegiado para seguir explorando, y el descubrimiento de yacimientos de clase mundial en los últimos años (Los Sulfatos y San Enrique Monolito, por ejemplo), confirman que todavía hay espacio para seguir expandiendo nuestra base de recursos de buena calidad y, por tanto, de reservas para el futuro. Sin embargo, como ha quedado en evidencia en los últimos años, no basta con tener los recursos si los costos operacionales no son competitivos y no se dan las condiciones apropiadas para la inversión. En este sentido, se debe trabajar por mejorar el acceso a la energía con costos competitivos, bajar el costo de la mano de obra, dar cabida a cambios tecnológicos y revisar la actual normativa medioambiental y de permisos en general.

En el siglo XIX, Chile fue durante muchas décadas el principal productor mundial de cobre. De hecho, en 1852 Chile llegó a producir el 40% de la producción mundial de cobre (porcentaje incluso superior al 37% alcanzado en 2004). En aquellos años, la falta de inversión hizo que Chile disminuyera su participación a tal punto que en 1900 Chile produjo tan solo el 5% de la producción mundial. En la próxima década la participación de Chile en la oferta mundial va a disminuir. Sin embargo, si se actúa pronto y se mejoran los problemas que hoy tiene la industria y que explican la pérdida de competitividad de los últimos años, el país podrá mantener un liderazgo indiscutido con una participación superior al 25%. Para esto se deben invertir más de 85.000 MUS$ en los próximos 10 años, lo que presenta en sí mismo un desafío que la industria no puede abordar sin el apoyo del Estado.

Aunque el futuro de la industria puede parecer a simple vista algo sombrío, se debe recordar que la situación actual es consecuencia del mismo éxito que ha tenido Chile en las últimas décadas, al convertirse en el líder indiscutido de la industria mundial del cobre. Es precisamente este liderazgo el que se requiere para proyectar un futuro mejor, de tal forma que esta industria siga siendo un motor relevante del crecimiento económico de Chile.

REFERENCIAS

Consejo Minero (2014). “Minería en Cifras”. Disponible en http://www.consejominero.cl/chile-pais-minero/mineria-en-cifras/ [Consulta: 17/06/2014].

Gestión y Economía Minera Limitada (2014). “Perspectiva N°5: El Valor de las Opciones Reales en Minería”. Disponible en http://gem-perspectiva.com/

Mudd, G., Weng, Z. y Jowitt, S. (2013). “Detailed Assessment of Global Cu Resource Trends and Endowments”. Economic Geology, Vol. 108, 1163-1183.

Tilton, J. E. (1992). “Economics of the Mineral Industries”. En Howard L. Hartman, ed., SME Mining Engineering Handbook, segunda edición, Vol. 1 (Littleton, CO: SME), pp. 47-62.

Debe estar conectado para enviar un comentario.