OUTLOOK DE LA INDUSTRIA: TENDENCIAS EN PRECIO Y COSTOS

A partir del 2011, el precio del cobre ha mostrado una tendencia a la baja que ha puesto en alerta a los principales productores del mundo. En el período comprendido entre el 2011 y 2015, el precio mostró una reducción de un 34%, pasando de los 4,15 US$/lb a los 2,73 US$/lb en cuatro años (en dólares del 2016). Esta tendencia ha continuado durante el 2016, donde se ha observado una baja de un 20%, al comparar el precio promedio del primer trimestre (2,11 US$/lb), con el mismo período del año anterior. A su vez, las expectativas futuras del precio no son muy alentadoras. Estudios realizados por COCHILCO proyectan un precio promedio del cobre cercano a los 2,15 US$/lb para el 2016 y de 2,20 US$/lb para el 2017, levemente mejor.

Las recientes bajas en el precio son atribuibles principalmente a una ralentización del crecimiento de los principales países consumidores de cobre, entre ellos China, quien consume aproximadamente el 50% del cobre producido mundialmente. Este último ha mostrado una clara desaceleración, afectando directamente los volúmenes de cobre demandados. Por otra parte, se han observado aumentos de la producción, impulsados principalmente por la entrada de grandes proyectos en Perú, intensificando la situación.

Uno de los mayores problemas asociados a la baja en el precio observada en el último tiempo, proviene – paradójicamente – del extenso período de altos precios que la precedió, pues al apostar por una mayor producción y así aprovechar la parte del ciclo de altos precios, se descuidaron los costos. El incremento en el precio del cobre se vio entonces acompañado con fuertes alzas en los costos C1 de la industria chilena, pasando de un cash cost de 0,51 US$/lb del año 2005 hasta los 1,62 US$/lb el año 2014, según datos de COCHILCO. Es decir, el extenso período de bonanza experimentado por las compañías mineras del cobre, dio pie a una cultura organizacional de mayores gastos y menor productividad, a lo que se sumó un alza en los insumos básicos de las operaciones.

Frente al escenario actual, las compañías mineras han tenido que hacer sus mejores esfuerzos para reducir sus costos y así seguir operando. Algunas de las principales medidas que se han observado tienen relación con disminución en OPEX, replanificación, variaciones en las capacidades de producción y reevaluaciones de las inversiones. En cuanto al OPEX, las medidas más populares han sido la simplificación de la estructura administrativa y reducción de personal, los planes de optimización en mantenimiento, chancado y línea de molienda, y la renegociación de contratos. En temas de replanificación, se han tomado medidas en cuanto al aumento de la ley de corte, la baja en la razón lastre-mineral y el descarte de zonas marginales (todas ellas con la idea de mejorar el flujo de caja en el corto plazo). Sobre la capacidad, se han observado tanto aumentos como reducciones, y también optimizaciones en la línea de conminución. Finalmente, con respecto a inversiones, se ha optado por la ralentización de proyectos (o incluso la paralización), el recorte de los gastos en exploración, la mantención exclusiva del sustaining CAPEX y la revisión de los proyectos estructurales para disminuir las inversiones estimadas.

Todas estas medidas han comenzado a dar resultados. Durante el último año se ha observado cómo el cash cost promedio de la industria ha comenzado a disminuir. Sin embargo, aún existen operaciones que se encuentran operando con costos sobre el nivel de precios actual y proyectados, o bien en una situación límite, donde los márgenes están en continuo riesgo. Es por eso que se hace necesario buscar nuevas vías para la disminución de costos y la optimización de los recursos disponibles.

Es a raíz de esta necesidad de reducir costos que surge la alternativa de optimizar el proceso de licitación de nuevas obras, como una alternativa de disminuir costos y reducir riesgos en las operaciones.

EVALUACIÓN DE LICITACIONES

EVALUACIÓN DE LICITACIONES

Actualmente son muchas las compañías que se encuentran realizando nuevos proyectos, expansiones o renegociando contratos. No obstante, son pocas las que hacen un estudio en el que se incorporen distintos enfoques de evaluación para ayudar a la toma de decisión respecto al mejor contratista de la licitación. Es por esto que una correcta evaluación de las licitaciones debe incorporar los aspectos tradicionales técnicos y económicos, pero también ámbitos estratégicos y de riesgos, con el objetivo de ser más eficiente y sustentable en el uso de los recursos al menor riesgo.

ANÁLISIS DE RIESGO EN LICITACIONES

METODOLOGÍA

Como ya se mencionó anteriormente, existen diversas metodologías para evaluar las propuestas de una licitación. Dentro de ellas, la evaluación de riesgos realizada por GEM logra diferenciarse de las demás por ser capaz de incorporar la incertidumbre para evaluar la real conveniencia de un oferente sobre otro. Es a raíz de esto que se definen dos características fundamentales que son incorporadas como valor en la evaluación de riesgos en licitaciones, siendo estas la evaluación de la robustez de las propuestas y la flexibilidad que tienen las compañías para reaccionar ante los riesgos.

El concepto de robustez está relacionado con determinar si los plazos y costos planificados por cada oferente se ven afectados con la materialización de las incertidumbres tanto técnicas como económicas. Por ejemplo, al comparar oferentes, la robustez tiene relación con determinar si el contrato más conveniente (en cuanto a costos, plazos, características técnicas, etc.), sigue siéndolo frente a la materialización de sus riesgos relevantes. Es importante que la robustez se pueda medir respecto al referente, comúnmente la empresa que está licitando la obra, y respecto a la planificación propia de cada uno de los concursantes.

El concepto de robustez está relacionado con determinar si los plazos y costos planificados por cada oferente se ven afectados con la materialización de las incertidumbres tanto técnicas como económicas. Por ejemplo, al comparar oferentes, la robustez tiene relación con determinar si el contrato más conveniente (en cuanto a costos, plazos, características técnicas, etc.), sigue siéndolo frente a la materialización de sus riesgos relevantes. Es importante que la robustez se pueda medir respecto al referente, comúnmente la empresa que está licitando la obra, y respecto a la planificación propia de cada uno de los concursantes.

Por otro lado, la flexibilidad mide la capacidad de reacción de los distintos oferentes frente a la materialización de la incertidumbre. La flexibilidad se relaciona principalmente con la capacidad de gestión que tengan las compañías ante posibles atrasos o faltas en el cumplimiento de hitos. Lo que a su vez va de la mano con la capacidad que tenga la compañía de acceder a recursos extras para poder compensar atrasos u otro tipo de desajuste en el plan. De esta forma, mediante la flexibilidad, se puede medir cómo algunos oferentes serán capaces de implementar medidas de gestión que hagan que los efectos de la materialización de incertidumbres sean menores y por ende, sean más convenientes para adjudicarles el proyecto.

Tres son las etapas que definen la metodología de evaluación de riesgos.

1. Identificación de Incertidumbres

Consiste en identificar aquellas fuentes de incertidumbre que pudieran ser relevantes para el proceso de toma de decisiones. En la práctica existen infinitas fuentes de incertidumbre, por lo que se debe limitar a estudiar solo aquellas con mayor impacto. Las principales incertidumbres que se encuentran al evaluar una licitación se pueden dividir en dos grupos: técnicas y económicas.

Algunas de las incertidumbres técnicas relevantes son aquellas ligadas a la productividad del proyecto. Por ejemplo, en el caso de minería subterránea es relevante considerar la incertidumbre de la disponibilidad de aire (ventilación), la cual está sujeta al avance en el desarrollo de túneles de ventilación que permitan el avance en distintos frentes. De igual forma, la disponibilidad de equipos críticos puede transformarse en una incertidumbre relevante si no son controladas de forma correcta las mantenciones y tiempos de uso de los equipos. Finalmente, el ramp-up ha mostrado ser una fuerte importante de incertidumbre. En la gran mayoría de las obras se considera un periodo de ramp-up donde el rendimiento de avance es variable, principalmente debido a que se considera como un periodo de ajuste del proyecto. Por esto mismo, esta etapa puede ser más larga de lo esperada o incluso presentar atrasos en su fecha de inicio.

Respecto a incertidumbres económicas, se debe buscar aquellas que impacten en mayor medida a los costos del proyecto. Alguna de las incertidumbres económicas más comunes son: El índice de precios del consumidor (IPC), el índice de remuneraciones (IR), el dólar observado (DO) y el valor de insumos críticos. Estas incertidumbres económicas generalmente pueden forman parte del polinomio de ajuste definido por cada empresa contratista y presentado dentro de la oferta.

Además de las incertidumbres antes señaladas, es probable que existan muchas otras que afecten el desarrollo de una obra licitada, aumentando y variando fuertemente en función de las características de cada proyecto. Sin embargo, las mencionadas suelen ser comunes.

2. Cuantificación de Incertidumbres

2. Cuantificación de Incertidumbres

La cuantificación de incertidumbres permite incluir la variabilidad dentro del análisis. Una incertidumbre se convierte en riesgo cuando es cuantificable, de esta forma es posible medir su impacto. El proceso de cuantificación de incertidumbres en general requerirá, además de búsqueda de datos y uso de herramientas estadísticas, una componente experta, así como de la visión de futuro de los participantes clave de la licitación.

Existen tres formas de realizar la cuantificación de incertidumbres: objetiva, subjetiva y mixta. La objetiva consiste en utilizar datos históricos que permitan medir la variabilidad de las incertidumbres relevantes identificadas. De esta forma, se considera que el pasado es un buen estimador del futuro. Este tipo de cuantificación se puede realizar a través de distribuciones de probabilidad o procesos estocásticos. La cuantificación subjetiva, es utilizada principalmente en dos escenarios. Cuando los datos históricos que se tienen de la variable a estudiar no representan su comportamiento futuro o bien cuando no existen datos históricos de la variable a estudiar, por lo tanto se utiliza juicios de expertos para estimar distribuciones de probabilidades o procesos estocásticos. La cuantificación mixta es una combinación de probabilidades objetivas y subjetivas. Este tipo de cuantificación es utilizada principalmente cuando los datos históricos que se tienen de la variable a estudiar representan parcialmente su comportamiento futuro.

3. Evaluación de Riesgos

En esta etapa se evalúa el impacto de los riesgos cuantificados sobre alguna variable de interés para el mandante (típicamente plazo de ejecución y costo). Lo anterior se logra a través del desarrollo de un modelo, para que luego este sea simulado mediante simulaciones de Monte Carlo. Respecto al modelo a ser desarrollado, este debe ser capaz de contener y relacionar las incertidumbres más relevantes (a las cuales llamaremos variables independientes) con las variables a estudiar (o variables dependientes). Respecto a la simulación, esta permite generar una serie de estadísticos para medir la robustez y flexibilidad de cada oferente. Por ejemplo, el valor en riesgo o VaR (por su traducción en inglés “Value at Risk”), es el indicador de riesgo más utilizado en esta metodología, y en este contexto se define como la diferencia que existe entre el valor esperado del costo, plazo, o alguna otra variable relevante (que también se puede definir como un compromiso), y su percentil α (o valor seguro al α), considerando un nivel de confianza de (1-α). Típicamente se utiliza un valor de α igual a 5%.

La introducción del VaR permite entender la magnitud de las potenciales pérdidas de valor que podría presentar el proyecto de cada contratista (este indicador se ilustra en la Figura 1).

La introducción del VaR permite entender la magnitud de las potenciales pérdidas de valor que podría presentar el proyecto de cada contratista (este indicador se ilustra en la Figura 1).

Al comparar el VaR de diferentes contratistas se puede medir la pérdida de valor por el efecto que tienen las incertidumbres. Por ejemplo, las ofertas de dos compañías pueden tener el mismo valor esperado del plazo de término de proyecto, pero tener reacciones muy distintas al riesgo, es decir, un VaR diferente.

En la Figura 2, mediante la distribución de plazo de ejecución de un proyecto de tres compañías, se muestra cómo se pueden comparar, a nivel teórico, el valor esperado del plazo y el VaR. Al comparar la curva 1 y 2 se observa que al mismo valor esperado del plazo se pueden tener VaR muy diferentes, donde la curva con menor VaR representa un escenario más robusto. Es posible también comparar el valor esperado del plazo y el VaR de distintas distribuciones para identificar cual compañía es la que presenta una mejor relación entre plazo de término de proyecto y riesgo.

En la Figura 2, mediante la distribución de plazo de ejecución de un proyecto de tres compañías, se muestra cómo se pueden comparar, a nivel teórico, el valor esperado del plazo y el VaR. Al comparar la curva 1 y 2 se observa que al mismo valor esperado del plazo se pueden tener VaR muy diferentes, donde la curva con menor VaR representa un escenario más robusto. Es posible también comparar el valor esperado del plazo y el VaR de distintas distribuciones para identificar cual compañía es la que presenta una mejor relación entre plazo de término de proyecto y riesgo.

Además de evaluar distintos indicadores de riesgo, es posible realizar un análisis de sensibilidad de los riesgos para así evaluar con mayor detalle su efecto. Una forma de hacer eso es a través del gráfico de tornado el que se explicará en la siguiente sección.

CASO APLICADO

Con el fin de mostrar los efectos que puede tener la evaluación de riesgos en la toma de decisiones en licitaciones, se realizó un caso de estudio aplicado. Las características de la propuesta de cada una de los participantes en la licitación se establecieron de tal forma que ambas fueran competitivas, que presentaran condiciones realistas y asumiendo que ambas cumplían con las condiciones técnicas y económicas para llevar a cabo el proyecto licitado.

DEFINICIÓN DEL PROYECTO

Una empresa ha licitado un proyecto que se caracteriza por la ejecución de 125.000 unidades de avance (ua) en un plazo de 27 meses. El proyecto considera dos etapas, el Hito 1 y el Hito 2. Por especificaciones técnicas, se requiere que al menos el 80% del Hito 1 haya sido ejecutado para dar inicio al Hito 2 (permitiendo avance en paralelo a partir de este punto). A su vez, las características técnicas del emplazamiento de trabajo restringe el avance máximo mensual a 8.500 ua. Esto último se relaciona principalmente con restricciones técnicas que puedan impedir avances sobre cierto límite, como lo pueden ser los accesos en una mina a cielo abierto o la disponibilidad de ventilación en subterránea.

Respecto al sistema de multa, el demandante establece que un atraso en la ejecución del 80% del Hito 1 planificado por el contratista, gatilla una compensación que depende de los gastos generales mensuales del contratista y del atraso acumulado. Junto con esto, semestralmente se evalúa la situación del proyecto, generándose multas en caso de que existan atrasos respecto lo planificado. Estas multas también son proporcionales al atraso acumulado a la fecha de evaluación.

De acuerdo a la planificación interna del mandante (referente), a este le tomaría 9 meses ejecutar el 80% del Hito 1 (correspondiente a 32.000 ua), 11 para finalizar el Hito 1 (40.000 ua), y 27 meses terminar el proyecto completo (125.000 ua). Todo esto con un costo total de 203 millones de dólares (MUS$), el cual se compone en un 30% en costo fijo y el restante en variable. El costo fijo (o gastos generales) se prorratea en los meses de actividad, es decir 2,25 MUS$/mes. El costo variable del referente está estimado en 1.136 US$/ua.

PARTICIPANTES DE LA LICITACIÓN

En la Tabla 1 se indican las estimaciones del referente respecto a plazos y costos, además de los montos propuestos por los contratistas A y B.

De la tabla anterior se puede extraer que la oferta del contratista B es levemente mejor ya que cumple con los plazos requeridos por el mandante (tanto para el 80% del Hito 1 como para el proyecto completo) y están por debajo del costo estimado por el referente. En la Figura 3 se muestra el perfil de producción propuesto por cada compañía, así como el costo estimado a cobrar por cada una. Junto con el perfil de cada compañía se muestra el perfil de referencia (es decir, el de la compañía demandante), el cual se utilizará más adelante para comparar ambas compañías no tan solo respecto a sus desempeños, sino también respecto a un referente.

Por parte de los riesgos técnicos, y para efectos de este caso aplicado, se tomaron en cuenta tres riesgos relacionados con la productividad, que son parte de la planificación ofertada por cada contratista. Estos son: la Productividad de las Cuadrillas medido en horas efectivas por cuadrilla, el Número de Cuadrillas medido en cuadrillas por turno, y el Avance Efectivo medido en unidades de avance por hora efectiva. Estas tres variables, multiplicadas por el valor determinístico del número de turnos al mes (90), definen el avance real de cada mes. Dentro de los riesgos técnicos también se consideró la posibilidad de que las obras no se inicien a tiempo y por ello se estableció el riesgo de Atraso en ramp-up, la cual tiene una probabilidad de ocurrencia y una distribución de probabilidad para su extensión en meses.

Respecto al perfil de riesgo técnico de cada compañía, el perfil de A es de menor riesgo que el de B, lo que indica que pese a que A requiere de un mayor tiempo de término del proyecto y un costo levemente mayor, el riesgo de no cumplir con la fecha planificada es menor a la de B.

Sobre los riesgos económicos, se consideraron las variaciones en el tipo de cambio en pesos chilenos por dólar y el IPC (Índice de precios al consumidor). Los riesgos económicos afectarán a las compañías según las definiciones que estas hagan de sus polinomios de costos. El polinomio de costos variables de A pondera en mayor medida al IPC con un 55%, mientras que para B esto solo representa un 35% (el porcentaje restante pondera al US$). Esto último es relevante ya que, dado que las variaciones en los riesgos económicos serán iguales para ambas compañías, la única diferencia en el efecto de estas sobre los costos estará dado por la ponderación que cada compañía haya dado a las variables económicas, así como las fechas de materialización de los pagos.

En la Tabla 2 se resume las cuantificaciones mensuales de cada uno de los riesgos, mostrándose la distribución utilizada en cada caso, así como también los principales parámetros de cada distribución. Es importante notar que las cuantificaciones de los riesgos técnicos son respecto al valor planificado, es decir si en una iteración el riesgo del Número de Cuadrillas es 1, esto quiere decir que en ese mes el riesgo materializado será equivalente al planificado, mientras que un valor de 0,9 quiere decir que el número de cuadrillas de ese mes en particular será de un 90% respecto al planificado.

Por otra parte, a pesar de que ambos perfiles de riesgo tienen un sesgo negativo, estos también consideran valores mayores a uno, lo que permitiría eventualmente adelantar en ciertos períodos.

ESCENARIOS DE ESTUDIO

La evaluación de riesgos se realizó considerando dos escenarios. El primero, llamado escenario con recuperación, es aquel en el que los contratistas no tienen la capacidad de gestionar recursos extras en respuesta a atrasos. En este escenario, los contratistas deben recuperar – de ahí su nombre – el atraso acumulado al final del plazo planificado con una productividad igual al promedio de los últimos tres meses, a partir del último mes con actividad según la planificación.

En el segundo escenario, los contratistas pueden tomar medidas para ponerse al día con los atrasos acumulados durante la ejecución del proyecto, y por lo tanto es denominado escenario con gestión. En este caso, el atraso mínimo acumulado que permite hacer una solicitud de capacidad extra para ponerse al día (y por ende gatillar la gestión) debe ser de 3.000 ua. Una vez que esto ocurre, el contratista realiza una solicitud por el monto atrasado a la fecha, el cual se hará efectivo tres meses más adelante. Sin embargo, si tres meses después de que se generó la solicitud, el contratista se ha puesto al día con el atraso, total o parcialmente, entonces la capacidad extra gestionada permitiría adelantarse.

Dado que tanto en el escenario con recuperación, como con gestión, los contratistas requieren de un esfuerzo adicional al planificado para cumplir con la totalidad de las unidades de avance estipuladas en la licitación, los costos de esta producción son mayores. El contratista A y B tienen un costo variable mayor por ua recuperada de un 5% y 10%, respectivamente. Mientras que en el escenario con gestión, esto asciende a un 10% y 20% respectivamente, por unidad gestionada.

Finalmente, cabe destacar que al evaluar los resultados, se busca hacer una comparación de las propuestas con respecto a ellas mismas (plan original versus plan con riesgo) y una comparación respecto a los valores del referente (lo que la compañía que está haciendo la licitación estima deberían ser los plazos y costos).

RESULTADOS

Una vez desarrollado el modelo, utilizando las configuraciones antes mencionadas, se realizó una simulación de Monte Carlo con 10.000 iteraciones. A través de esta simulación, fue posible encontrar los valores esperados, el percentil 5 y 95 para el tiempo que les tomaría a las compañías en ejecutar el proyecto (plazo) y el costo para el empleador considerando las multas generadas durante el proyecto. A su vez, fue posible evaluar el desarrollo de los planes de cada contratista en los escenarios con recuperación (sin gestión) y con gestión. En primer lugar se evaluó la variabilidad de los plazos de cada compañía. En la Figura 4, se muestra la distribución de probabilidad de los plazos de la compañía A para cada escenario.

De la ilustración anterior se puede observar que el valor esperado en ambos casos se encuentra por sobre el valor comprometido de 26 meses, es decir las probabilidades de cumplimiento son bajas en ambos casos (2,4% con recuperación y 6,1% con gestión). Sin embargo, al comparar estos plazos con el valor del referente de 27 meses, las probabilidades de cumplimiento crecen notoriamente a un 13% en escenario con recuperación y a un 56% en escenario con gestión. En cuanto a los plazos de los peores escenarios probables, se puede decir que a lo más se demorarán 31 meses en el caso con recuperación y 29 en el caso con gestión. En términos generales se puede decir que para la compañía A, la posibilidad de gestionar recursos no presenta beneficios relevantes al compararla respecto a su compromiso (ya que los resultados sin y con ella son similares), sin embargo, al compararlo respecto al referente, la capacidad de gestión adquiere mayor relevancia.

Al igual que en el caso anterior, en la Figura 5 se muestran los resultados respecto a plazo para B.

Al analizar los resultados obtenidos para la compañía B se puede observar que los valores esperados de los plazos en ambos escenarios son mayores que el comprometido, con probabilidades prácticamente nulas de cumplir lo planificado (0% para el caso con recuperación y 0,3% para el caso con gestión). No obstante, al compararse los plazos con los del referente se puede observar que para el caso con gestión existe una elevada probabilidad de cumplir el plazo (99,3% de probabilidad), y no así en el caso con recuperación (o sin gestión), donde esta probabilidad es igual a cero. Por lo tanto, la posibilidad para B de gestionar recursos tiene un impacto significativo, pasando de valores esperados de 39 a 26 meses. Junto con esto, el valor esperado del plazo para el caso con gestión de B es el único que logra cumplir con el plazo propuesto por el referente de 27 meses.

Es importante mencionar que la razón por la cual el plazo esperado de la compañía B con gestión es superior al de A es que la planificación de B consideró un mayor margen entre lo planificado (23 meses) y lo solicitado por el referente (27 meses). Por lo tanto, pese a que B tiende a quedarse más atrasado, debido a su mayor perfil de riesgo, esto se ve compensado por la capacidad de gestión (idéntica a la de A) y el mayor margen mencionado anteriormente.

Una vez analizados los plazos de las compañías en cada escenario, se evaluaron las variaciones en los costos materializados respecto a los planificados por cada compañía y a los estimados por el referente. Es importante señalar que los costos que se evalúan a continuación muestran el costo real que significaría para cada compañía la realización del proyecto, es decir el costo con riesgo más las multas gatilladas.

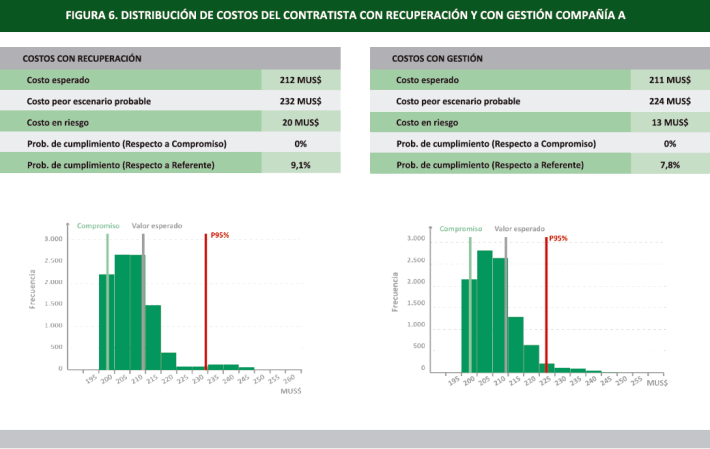

En la Figura 6 se muestra la distribución de costos de la compañía A para los casos con recuperación y con gestión. Así como también valores de comparación respecto al costo planificado y al costo de referencia propuesto por la empresa mandante.

Como se puede observar, no existe gran diferencia entre los costos observados con recuperación y con gestión (en ambos se observa una baja probabilidad de cumplir con el costo planificado y el costo del referente). El costo en riesgo, correspondiente a la diferencia entre el costo asegurado y el compromiso (MUS$ 201), es igual al 9% y 6% de este último, en los casos con recuperación y con gestión respectivamente. Estas variaciones son principalmente atribuibles a las multas que se pagan producto de atrasos, ya que como se observó en el análisis de los plazos, la probabilidad de cumplimiento de estos últimos es baja, y por lo mismo la probabilidad de incurrir en el pago de multas es elevada.

En la Figura 7 se muestran las distribuciones de los costos asociados al escenario con recuperación y con gestión de B, junto con sus estadísticos.

En el caso de B se puede observar que, aun cuando las diferencias en los costos esperados son mayores que para la compañía A, estos siguen sin ser relevantes. En el caso del valor en riesgo, los valores están en torno al 4% y 3% de los costos comprometidos para los casos con recuperación y con gestión respectivamente.

Cabe detenerse en entender la diferencia entre los valores esperados de los costos en el caso con recuperación y con gestión, para ambas compañías. Aun cuando no son diferencias relevantes, llama la atención que siendo mayor el costo variable de cada unidad gestionada respecto a las recuperadas, el escenario con gestión logre un costo total más bajo. Esto es atribuible a dos razones, en primer lugar, al tener la posibilidad de ir gestionando el atraso, las unidades de avance no se van acumulando y por ende se disminuye la probabilidad de pagar multas semestrales. En el caso sin gestión, los atrasos se acumulan hasta el final de las obras y recién ahí se pueden tomar medidas para recuperar estos metros, por ende se aumentará el pago de multas y por lo mismo el costo total. Por otra parte, los costos asociados a unidades gestionadas se van pagando a medida que estas se van solicitando, y por ende el polinomio de costos se ajusta al valor de las variables económicas en estos períodos. En el caso de las unidades recuperadas, estas se pagan al final del tiempo planificado, y por ende están sujetas a mayores valores de las variables económicas (si se toma en cuenta que el IPC es una variable que tiende al alza).

En la Figura 8 se analizan los perfiles de avance esperados de ambas compañías para los casos con recuperación y con gestión. En la compañía A no se observan grandes diferencias entre escenarios, mientras que para la compañía B, la posibilidad de gestionar recursos pasa a ser fundamental para conseguir plazos más cercanos a los comprometidos, y a los propuestos por el mandante.

Finalmente, se buscó realizar un análisis de sensibilidad de los riesgos técnicos y económicos, en las variables de desempeño más relevantes. Para llevar a cabo este análisis se utilizaron gráficos tornados, donde la idea es evaluar la sensibilidad del plazo y costo a los riesgos evaluados. Para esto, los valores de cada riesgo, uno a uno, se fijan en sus valores extremos (P5% y P95%) y el resto de los riesgos se mantiene activo, para luego simular (estas simulaciones se realizaron con 1.000 iteraciones). Así, mediante los gráficos de tornado es posible ver el impacto que cada riesgo tiene por separado, mostrándose así los intervalos entre los que pueden variar los plazos y costos. En la Figura 9 se muestran los resultados de los gráficos de tornado obtenidos para los escenarios con gestión. Es importante aclarar que para el caso del costo, se estudió el costo que la empresa mandante tendría considerando las multas (es decir, el costo planificado de cada contratista menos el total en multas).

De la figura se puede deducir que para A, el riesgo que tiene un mayor impacto negativo en términos de plazo es el de Avance Efectivo, es decir la materialización de valores bajos de este riesgo conlleva a un mayor aumento en el plazo del proyecto. Respecto a los costos para el mandante, el Avance Efectivo también es aquel que más reduce el costo para el mandante. En otras palabras, es este el causante de multas más abultadas, reduciendo el monto a pagar del mandante.

Para el caso de la compañía B se puede decir que el riesgo Productividad Cuadrilla es aquel que tiene mayores impactos negativos respecto al plazo. Se puede ver que riesgos equivalentes a un bajo nivel de productividad tiene como impacto un mayor aumento en el plazo que los restantes riesgos técnicos. Respecto a los costos del contratista, esta variable es la que también conlleva a una generación mayor de multas, disminuyendo el monto total a pagar por el mandante. Es importante comentar que, si bien los riesgos tienen el potencial de disminuir los montos a pagar por parte del mandante debido a las multas, el objetivo principal es que el contratista termine el proyecto dentro de lo establecido. En otras palabras, el sistema de multas debiese tener como objetivo principal el de incentivar al contratista para que se ajuste a lo planificado, y no usufructuar.

A través de la evaluación de riesgos de las licitaciones de las compañías A y B se puede deducir, en primer lugar, que en el caso con recuperación, ambas compañías no lograrían – en valor esperado – el objetivo planificado ni en términos de plazo ni costos. No obstante, la compañía A se acerca mucho más al plazo planificado que B, quien se aleja bastante por su perfil más riesgoso. Sin embargo, cuando las compañías tienen capacidad de gestión, B logra concluir el proyecto dentro de su planificación, principalmente porque puede reaccionar paulatinamente a los atrasos que genera, la capacidad extra gestionada no tiene riesgo y su plazo planificado contaba con un diferencial a favor respecto al plazo del referente. Por último, se pudo constatar que para el caso A, el riesgo de mayor impacto en el desarrollo del plan era el Avance Efectivo, mientras que para B, el de Productividad Cuadrillas. Esto permitiría a la empresa mandante solicitar a la empresa escogida agregar medidas de mitigación dentro de la planificación para apalear el impacto del riesgo bajo interés.

CONCLUSIONES

El caso ilustrado ejemplificó la relevancia de realizar una evaluación de riesgos a la hora de analizar las opciones en una licitación. A priori, ciertas ofertas pueden ser atractivas en términos de plazos de ejecución y costos. No obstante, dicha figura puede cambiar drásticamente si se considera el perfil de riesgo de cada ofertante. En este caso, se pudo concluir que, en el caso que las empresas no cuentan con medidas de gestión para palear los atrasos (caso con recuperación), ambas ofertas eran incapaces – en valor esperado – de realizar el trabajo respecto a lo planificado y a lo requerido por el oferente. Sin embargo en el caso con gestión, al menos la compañía B logra desarrollar el proyecto en el plazo requerido por el mandante.

La evaluación de riesgos en licitaciones también brinda el beneficio de detectar los riesgos de mayor impacto para cada oferente. Esto puede ser muy útil ya que aumenta la información con la que se puede negociar al minuto de escoger al contratista. Por ejemplo, se podría solicitar al contratista que incluya algunas medidas de prevención y/o mitigación para contrarrestar el potencial impacto de cierto(s) riesgo(s) durante el desarrollo. Además, a través de esta herramienta se podría estudiar distintos estrategias de multas. Esto pues la importancia de las multas es que sean capaces de incentivar a la empresa contratista a terminar el proyecto dentro de lo necesitado, sin afectar la solidez financiera de la compañía ni intentar reducir el costo para el mandante por efecto de cobros desmesurados de multas.

Finalmente, la visión tradicional de la evaluación de licitaciones considera solamente los análisis técnicos y económicos. No obstante, y dado la actual coyuntura, cada día toma más fuerza la idea de agregar la evaluaciones de riesgos dentro del proceso de evaluación. Esta permite estudiar en detalle cada una de las ofertas considerando los riesgos que afectan el rendimiento de los licitantes, brindando la cuota de realismo a las conclusiones obtenidas en la evaluación técnica y económica. Por lo tanto, la evaluación de riesgos permite al mandante seleccionar al correcto contratista considerando sus riesgos y entrega información valiosa para asistir al mandante durante la negociación de los términos del contrato.

BIBLIOGRAFÍA

• COCHILCO, 2016. Informe de Tendencias del Mercado del Cobre: Enero 2016, Santiago.

• COCHILCO, 2015. Caracterización de los Costos de la Gran Minería del Cobre, Santiago.

• Huidobro, J., Heredia, B., Salmona, M., Alvarado, L., 2009. Inclusión en la gestión de riesgos en el estudio de ofertas para licitaciones de proyectos. Revista de la Construcción, 8(2), pp. 27-37.

Debe estar conectado para enviar un comentario.